XTB: Ekonomický výhľad 2025

Predslov k výhľadu na rok 2025

Rok 2024 bol poznačený výraznými posunmi a neistotami na finančných trhoch. Hoci mnohé aktíva dosiahli rekordné hodnoty, pretrvávali početné riziká. Napriek určitému zmierneniu hospodárskych tlakov sa objavili nové výzvy. Technologický sektor naďalej dominoval, zatiaľ čo trh s nehnuteľnosťami zaznamenal po období silného rastu výraznú korekciu. Vysoká inflácia a geopolitická nestabilita zostali hlavnými rizikovými faktormi.

Po turbulentných rokoch 2020 a 2022 sa globálna ekonomika v roku 2025 chystá na nové výzvy. Hoci sa očakáva globálne hospodárske spomalenie, jednotlivé ekonomiky môžu vykazovať rôznu mieru odolnosti a predstavovať neočakávané príležitosti. Aby sa investorom v takomto dynamickom prostredí darilo, musia byť pripravení na nepredvídané udalosti. Geopolitická nestabilita, technologický pokrok a vývoj existujúcich trendov budú formovať budúcnosť ekonomiky.

Táto správa ponúka komplexnú analýzu kľúčových udalostí roku 2024 a poskytuje výhľad na rok 2025. V odpovediach na 10 horúcich otázok roka 2025 preskúmame kľúčové trhy a predstavíme potenciálne scenáre ich budúceho vývoja. Určíme najdôležitejšie trendy, ktoré treba sledovať, a tie, ktoré môžu prejsť výraznými zmenami. Konkrétne sa zameriame na:

→ Makroekonomické prostredie: Posúdime výhľad svetovej ekonomiky a vplyv makroekonomických faktorov na finančné trhy.

→ Výmenné kurzy: Budeme analyzovať dynamiku najpopulárnejšieho menového páru EUR/USD.

→ Akciové trhy: Zameriame sa na vyhliadky amerického akciového trhu (Wall Street) a čínskeho trhu.

→ Kľúčové spoločnosti: Predstavíme výhľad spoločností, ktoré môžu v roku 2024 zopakovať úspech spoločnosti Nvidia.

→ Komoditné trhy: Zhodnotíme vývoj cien hlavných komodít, ako sú ropa a zlato.

→ Kryptomeny: Budeme analyzovať vývoj trhu s kryptomenami, pričom sa zameriame najmä na bitcoin.

1. Bude slovenská ekonomika rásť aj v budúcom roku?

Marek Nemky, analytik XTB CZ/SK

Slovenská ekonomika vykazuje v roku 2024 určitú odolnosť, a to aj napriek nepriaznivým podmienkam v Nemecku a širšej Európskej únii. Silný priemysel a pozitívny príspevok spotreby domácností podporujú hospodársky rast. Výhľad na rok 2025 však ukazuje niekoľko výziev, ktoré by mohli výrazne ovplyvniť budúci hospodársky vývoj. Očakávame, že slovenská ekonomika v roku 2025 porastie miernym tempom približne 2 %. Odchýlka od tejto hodnoty bude výrazne ovplyvnená (ne)naplnením rizík na globálnych trhoch a kondíciou európskej ekonomiky.

Spotreba domácností bude pravdepodobne čeliť výraznému tlaku. Konsolidácia verejných financií zníži disponibilný príjem, čo negatívne ovplyvní rast spotreby domácností, ktorý odhadujeme pod 1 %. Priestor pre optimizmus je obmedzený, keďže viac ako 4-percentná inflácia bude mať v roku 2025 negatívny vplyv na kúpnu silu domácností. Trh práce bude v roku 2025 vykazovať známky uvoľnenia v kombinácii s vysokou očakávanou mierou inflácie a pravdepodobne spôsobí stagnáciu reálnych miezd, prípadne iba mierny rast.

Výdavky verejnej správy by mali naďalej rásť a prispievať k reálnemu hospodárskemu rastu, hoci sa v súčasnosti nachádzame v stave fiškálnej konsolidácie. Na druhej strane pozitívny vplyv zvýšených vládnych výdavkov bude výrazne obmedzený vyšším zdanením, ktoré bude brzdiť hospodársku aktivitu v súkromnom sektore.

V roku 2025 sa očakáva výraznejší rast investícií na úrovni 5,5 %. Hlavným faktorom bude očakávané zníženie úrokových sadzieb, ktoré podporí investičnú aktivitu, hoci čerpanie prostriedkov EÚ pravdepodobne zostane na úrovni roku 2024.

Zahraničný dopyt by mal prispieť k pozitívnemu vývoju slovenskej ekonomiky. Proexportná orientácia umožní rast čistého vývozu tempom nad 5 %. Rizikom zostáva neistota spojená s globálnym obchodom, kde protekcionistické politiky a obchodné obmedzenia môžu ovplyvniť rast vývozu.

Konsolidácia verejných financií a zavedenie novej transakčnej dane predstavujú pre podniky významné riziká. Národná banka Slovenska odhaduje, že táto daň by mohla viesť k 11 % nárastu počtu stratových podnikov. To môže negatívne ovplyvniť investičnú aktivitu a zamestnanosť v súkromnom sektore.

Slovenská ekonomika tak vstupuje do roku 2025 s miernym optimizmom, ale aj so značnými rizikami. Kľúčovými otázkami zostávajú inflácia, vplyv fiškálnej konsolidácie a schopnosť podnikov prispôsobiť sa novému prostrediu. Stabilný rast zahraničného dopytu a očakávané zníženie úrokových sadzieb by však mohli poskytnúť určitú protiváhu negatívnym faktorom.

2. Aký výhľad má pred sebou česká ekonomika?

Pavel Peterka, hlavný ekonóm XTB CZ/SK

Makroekonomický výhľad českej ekonomiky na rok 2025 je celkovo pozitívny. Očakáva sa, že reálny ročný rast presiahne 2 %, a to vďaka spomaleniu rastu cien. Na rast českej ekonomiky bude pozitívne vplývať očakávaný rast spotreby domácností, ktorý by sa mal v priebehu roka zrýchliť a v priemere prekročiť 2 % ročne.

Rast spotreby bude čiastočne spôsobený rozpúšťaním nadmerných úspor, ktoré si domácnosti vytvorili v posledných rokoch v dôsledku neistých vyhliadok, ktoré sa odrážajú v zhoršujúcom sa sentimente. Istým spôsobom ide o kultúrny faktor, keď český spotrebiteľ pomalšie reaguje na zlepšenie makroekonomických podmienok, ako sme to videli po skončení pandémie alebo po finančnej kríze v rokoch 2007 – 2009. Pozitívny vplyv na rast by mala mať aj tvorba hrubého kapitálu a oživenie zahraničného obchodu. Naopak, plánovaná konsolidácia rozpočtu bude mať na rast mierne negatívny vplyv.

Inflácia v Českej republike zostane aj v roku 2025 mierne zvýšená, pričom jej ročný priemer v roku 2025 bude podobný ako v roku 2024, teda približne 2,5 %, čo je päť desatín percentuálneho bodu nad inflačným cieľom Českej národnej banky. Jedným z hlavných faktorov rastúcej inflácie bude zvýšená dynamika cien potravín, ktorá sa v druhej polovici roka spomalí. Zvýšený rast cien zostane aj v sektore služieb. Na druhej strane, segment pohonných hmôt by mal pôsobiť protiinflačne.

Svižný rast miezd bude naďalej pôsobiť proinflačne, pričom ich ročný rast by mal v nominálnom vyjadrení dosahovať až 6 %. Okrem rastu produktivity práce možno očakávať, že pokračujúci tlak na zvyšovanie miezd zo strany zamestnancov bude kompenzovať pokles ich kúpnej sily v rokoch 2022 a 2023, keď reálne mzdy klesali v dôsledku dvojcifernej inflácie.

Zo strany Českej národnej banky možno očakávať ďalší pokles úrokových sadzieb smerom k pásmu 3,00 % až 3,25 %, čo by malo mať pozitívny vplyv na hospodársky rast v dôsledku rastúceho záujmu o investície a spotrebu na úver.

V budúcom roku nevidíme veľký priestor na výrazné posilnenie koruny voči euru a doláru, a to ani napriek očakávanému poklesu sadzieb v USA a eurozóne. Kurz koruny sa bude pohybovať okolo 25,5 CZK/EUR a 24,5 až 25 CZK/USD. Riziká sú na strane silnejšieho dolára, kde očakávaná politika Donalda Trumpa v oblasti daní a ciel bude okrem iného pôsobiť inflačne, čo znamená vyššie úrokové sadzby v USA. Do kariet silnejšiemu doláru môže hrať aj ich pomalší pokles a prípadná neistota na trhu.

3. Je inflácia opäť za rohom?

Svetová ekonomika, ktorá prekonala pandémiu COVID-19 a energetickú krízu, sa naďalej nachádza v stave neustálych zmien. Hoci sa inflácia, ktorá bola v posledných rokoch hlavným problémom, výrazne zmiernila a centrálne banky na celom svete začali uvoľňovať menovú politiku, vyhliadky do budúcnosti zostávajú neisté.

Voľby v USA a návrat Donalda Trumpa do prezidentského kresla vniesli do tejto zložitej rovnice novú premennú. Zmeny v zahraničnej politike, ktoré navrhol, najmä tie, ktoré sa týkajú obchodných a hospodárskych vzťahov, vyvolali vážne obavy zo spomalenia hospodárskeho rastu v kľúčových regiónoch, ako sú Čína a Európa. Okrem toho potenciálne konflikty s Federálnym rezervným systémom, týkajúce sa tempa normalizácie menovej politiky, oslabujú vyhliadky na mäkké pristátie americkej ekonomiky.

Najväčšie obavy však vyvoláva rozsah, v akom Donald Trump zrealizuje svoje často radikálne návrhy. Dokonca aj čiastočná realizácia jeho ekonomického programu by mohla opätovne vyvolať inflačné tlaky. Protekcionistická politika založená na vysokých clách a obchodných obmedzeniach síce môže krátkodobo stimulovať niektoré sektory domácej ekonomiky, zároveň však zvýši životné náklady amerických spotrebiteľov a obmedzí dostupnosť mnohých tovarov. V extrémnych prípadoch by mohli viesť k vážnemu narušeniu globálnych dodávateľských reťazcov.

Ďalším významným rizikovým faktorom je masová deportácia prisťahovalcov navrhovaná počas volebnej kampane. Realizácia tohto plánu v avizovanom rozsahu by mala katastrofálne dôsledky pre hospodárstvo USA. Náhly odlev takého veľkého počtu pracovníkov, často zamestnaných v kľúčových odvetviach, ako sú poľnohospodárstvo a služby, by viedol k prudkému nárastu miezd, čo by prinútilo Federálny rezervný systém prijať reštriktívnejšie opatrenia menovej politiky, čo by mohlo mať za následok recesiu.

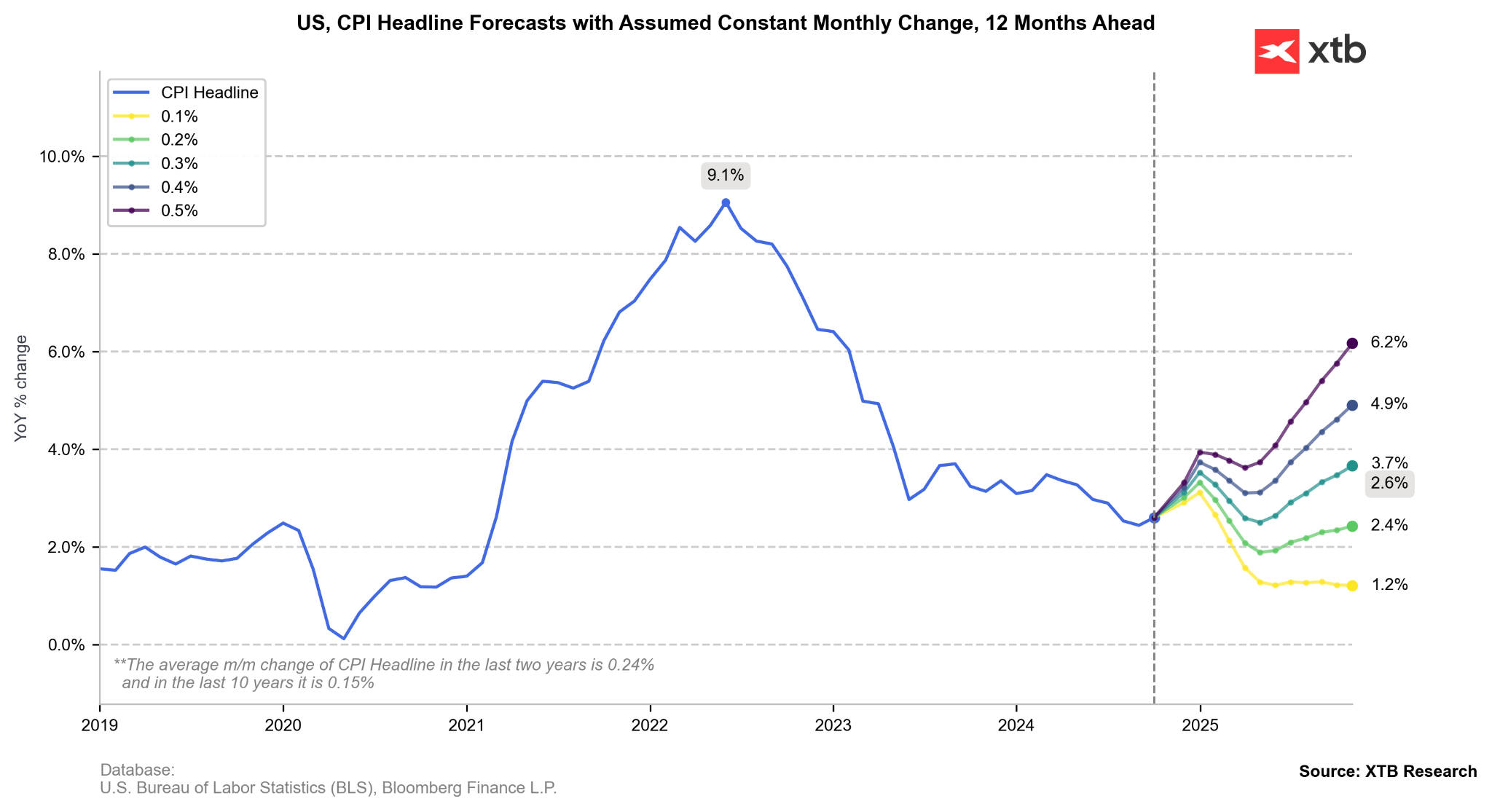

Mesačná zmena inflácie na úrovni 0,2 % m/m je z dlhodobého hľadiska zo strany Fedu žiaduca a umožní dosiahnuť inflačný cieľ v roku 2025. Ak však Trumpova politika povedie k inflácii, Fed môže od znižovania sadzieb ustúpiť rýchlejšie. Zdroj: Bloomberg Finance LP, XTB

Celkovo možno konštatovať, že hoci sa zdá, že svet sa po turbulentných rokoch vracia do určitej miery k normálu, návrat Trumpa k moci vnáša do svetového hospodárstva nové a významné prvky neistoty. Jeho politika, najmä ak by sa realizovala v najradikálnejšej podobe, by mohla destabilizovať finančné trhy, zvýšiť infláciu a spomaliť hospodársky rast v globálnom meradle. V takejto situácii by sa investori aj bežní ľudia mali pripraviť na zvýšenú volatilitu a neistotu v nasledujúcich rokoch.

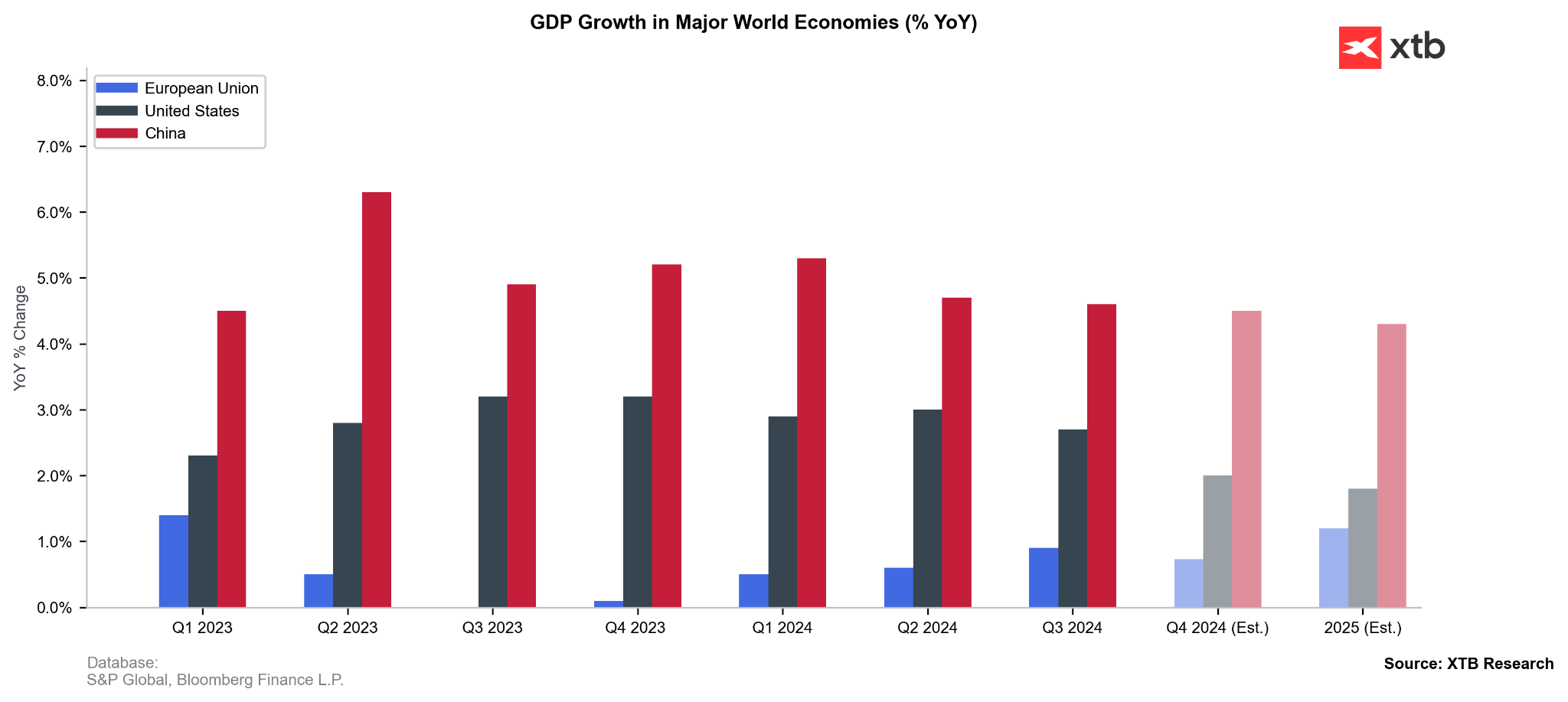

Rast HDP v hlavných svetových ekonomikách (%, medziročne)

Hospodársky rast v USA zostáva silný a prognózy hovoria o raste na úrovni 2,0 – 2,5 % v roku 2025. Hoci sa recesia nezdá pravdepodobná, prízrak návratu inflácie by mohol mať veľký vplyv na investorov a na kľúčové aktíva, ako je dolár, zlato a index S&P 500. Zdroj: S&P Global, Bloomberg Finance LP, XTB

4. Mohol by kurz EUR/USD opäť klesnúť na paritu?

Makroekonomický výhľad Spojených štátov aj eurozóny sa zdá menej jasný ako pred niekoľkými mesiacmi. Za predpokladu, že súčasné makroekonomické trendy budú pokračovať, potenciálne posilnené prezidentstvom Donalda Trumpa, sa však obraz najdôležitejšieho menového páru stáva jasnejším. Hoci euro dominovalo voči doláru počas väčšiny roka 2024, tento trend sa koncom roka jednoznačne obrátil. Nemôžeme teda vylúčiť, že sa zopakuje rok 2022, keď EUR/USD na dlhšie obdobie klesol pod paritu. Mohla by byť dominancia dolára tentoraz ešte výraznejšia?

Európa nevyužila ekonomickú príležitosť spojenú so zníženou infláciou a znižovanie úrokových sadzieb v eurozóne sa od júna začalo len pomaly. Slabosť európskej ekonomiky pretrváva už niekoľko štvrťrokov, o čom svedčí rast HDP nepresahujúci niekoľko desatín percenta. Ani budúcnosť sa nezdá príliš optimistická. Indexy PMI, ktoré sú väčšinou pod úrovňou 50 bodov, naznačujú, že európska ekonomika je na pokraji recesie. Geopolitické riziká spojené s vojnou na Ukrajine, nedostatok hospodárskych inovácií v porovnaní s USA alebo dokonca Čínou a hroziace clá zo strany Spojených štátov naznačujú, že Európa musí úplne prehodnotiť svoj hospodársky model. Slabé údaje signalizujú potrebu výraznejšieho zníženia úrokových sadzieb a možno aj návrat k nekonvenčným opatreniam, ako je napríklad nákup aktív zo strany ECB. Problémom je však neistota v súvislosti s infláciou. Prípadné zvýšenie cien plynu alebo ropy v dôsledku napätej geopolitickej situácie vo svete by mohlo úplne podkopať šance na oživenie v Európe.

Na strane USA by politika mohla v krátkodobom a strednodobom horizonte posilniť americký dolár. Trumpove kroky môžu viesť k zvýšeniu inflácie alebo aspoň k zvýšeniu inflačných očakávaní. Takáto situácia by zasa mohla signalizovať udržanie úrokových sadzieb na vyššej úrovni. Ešte pred niekoľkými mesiacmi sa očakávalo zníženie úrokových sadzieb až na úroveň 2,5 – 2,75 %, čo by predstavovalo neutrálnu sadzbu. Súčasné prognózy však naznačujú rozpätie 3,75 až 4,0 %. Vzhľadom na Trumpovu snahu sústrediť sa na americkú ekonomiku je ťažké očakávať, že v takomto scenári sa dolár oslabí. Rizikom pre dolár je, samozrejme, potenciálne zvýšenie deficitu v prípade neúspešného hospodárskeho oživenia spolu s poklesom rozpočtových príjmov v dôsledku zníženia daní. Celkovo takýto obraz situácie na oboch stranách Atlantiku naznačuje, že opätovné dosiahnutie parity sa zdá veľmi pravdepodobné.

Faktory, ktoré môžu oslabiť euro:

↘ Nízky hospodársky rast, ktorý naznačujú indexy PMI výrazne pod úrovňou 50 bodov.

↘ Rýchlejšie znižovanie úrokových sadzieb, než sa pôvodne očakávalo. Trh očakáva zníženie sadzieb v eurozóne pod 2 %.

↘ Clá uvalené na európske výrobky zo strany Spojených štátov, ktoré by mohli ďalej obmedziť hospodársky rast a prípadne viesť až k recesii.

↘ Naďalej nízky rast v Číne, ktorý udrží obmedzený dopyt po európskych výrobkoch, najmä autách.

Faktory, ktoré môžu posilniť dolár:

↗ Protekcionistická politika novej administratívy, ktorá môže zvýšiť dopyt po americkom dolári.

↗ Vyhliadky na udržanie vyšších úrokových sadzieb, ako sa pôvodne očakávalo. V súčasnosti sa očakáva, že úrokové sadzby v budúcom roku klesnú maximálne na 3,75 až 4,0 %.

↗ Zameranie sa Trumpa na ekonomiku USA môže viesť k relatívne vysokej miere rastu v krajine.

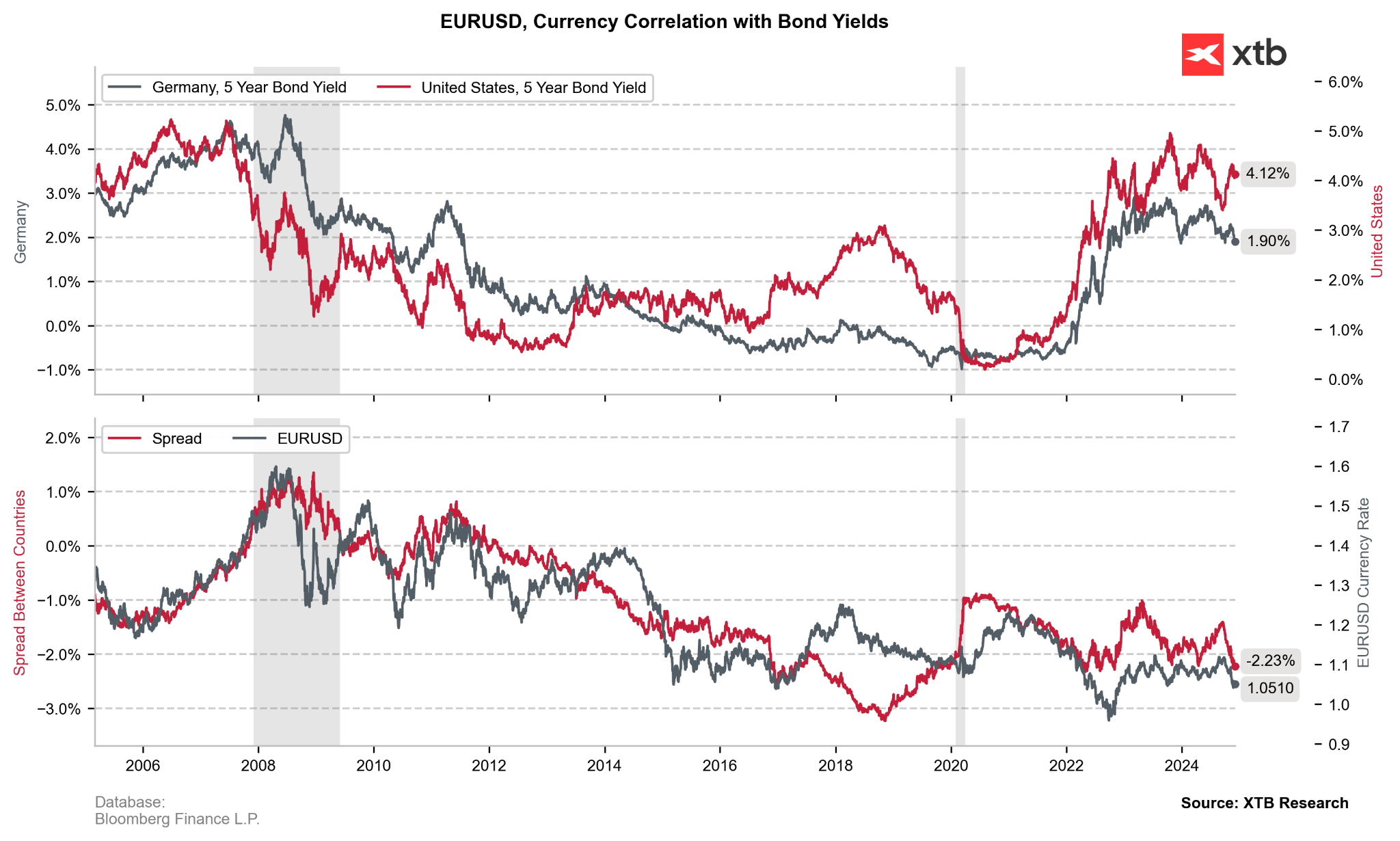

EUR/USD, korelácia menových kurzov a dlhopisových výnosov

Kurz EUR/USD je dobre ocenený trhovými úrokovými sadzbami. Na základe krokov centrálnych bánk však nemožno vylúčiť ďalšie zužovanie spreadov. Zdroj: Bloomberg Finance LP, XTB

5. Aká neistá je budúcnosť čínskeho oživenia?

Čína sa tento rok dostala do centra pozornosti investorov v dôsledku mimoriadnej zmeny hospodárskej politiky Komunistickej strany Číny. Zvýšenie likvidity, podporované sériou masívnych stimulačných balíkov a ďalším uvoľnením menovej politiky, rýchlo zvýšilo ocenenie čínskych spoločností, čím sa na globálnych trhoch rozšíril ďalší optimizmus.

Politika vlády v Pekingu má stále ďaleko od dosiahnutia vlastných cieľov, pričom postupné stimulačné balíky len čiastočne zmenšujú rozdiel medzi prognózami rastu v roku 2024 a oficiálnym cieľom 5 %. Hlavnými faktormi brzdiacimi rast sú slabá spotreba a súkromné investície, ktoré sú zaťažené pretrvávajúcou realitnou krízou a stagnáciou na trhu práce. Napriek tomu je podpora domácností v súčasných programoch čínskej vlády malá a ceny nehnuteľností sú stále ďaleko od stabilizácie.

Ďalším rizikovým faktorom pre čínske hospodárske ambície je návrat Donalda Trumpa do Bieleho domu. Potenciálne 60 % clá by mohli oslabiť hlavnú silu čínskej ekonomiky, a to jej rekordne vysoký a cenovo konkurencieschopný vývoz. Náladu investorov tak definuje sklamanie a rastúce očakávania týkajúce sa fiškálnej politiky v roku 2025, keď sa medzinárodný obchod pod vládou Trumpa 2.0 stane realitou.

Nedosiahnutie 5 % miery rastu v roku 2024 pravdepodobne motivuje komunistickú vládu v Pekingu, aby do ekonomiky investovala rekordné sumy. Úrady v Číne budú nútené presunúť svoju pozornosť na podporu domáceho dopytu, pričom do budúcich balíkov opatrení zahrnú aj riešenia, ako sú dotácie príjmov, postupné zvyšovanie dôchodkov alebo podporné programy pre nezamestnaných. Predpokladané tempo hospodárskeho rastu však stále nedosahuje ambície čínskych politikov a naznačuje približne 4,5 % rast HDP v roku 2025.

Čo to znamená pre čínske indexy? Zdá sa, že rozsah realizovaných riešení od minulého roka výrazne obmedzuje scenár poklesu na úroveň pozorovanú pred prvými správami o hospodárskych zmenách. Napriek tomu nemožno vylúčiť, že neistota týkajúca sa hospodárskych väzieb s USA a nedostatočný vplyv stimulačných programov na makrodáta jednoznačne obmedzia rozsah ďalšieho odrazu.

V tejto chvíli sa zdá, že kľúčovým faktorom určujúcim budúci vývoj cien bude, či:

- PBOC zavedie nové stimulačné opatrenia,

- tieto rozhodnutia budú mať za následok vyššie tržby a zisky čínskych spoločností.

Druhý bod zatiaľ zostáva veľmi neistý.

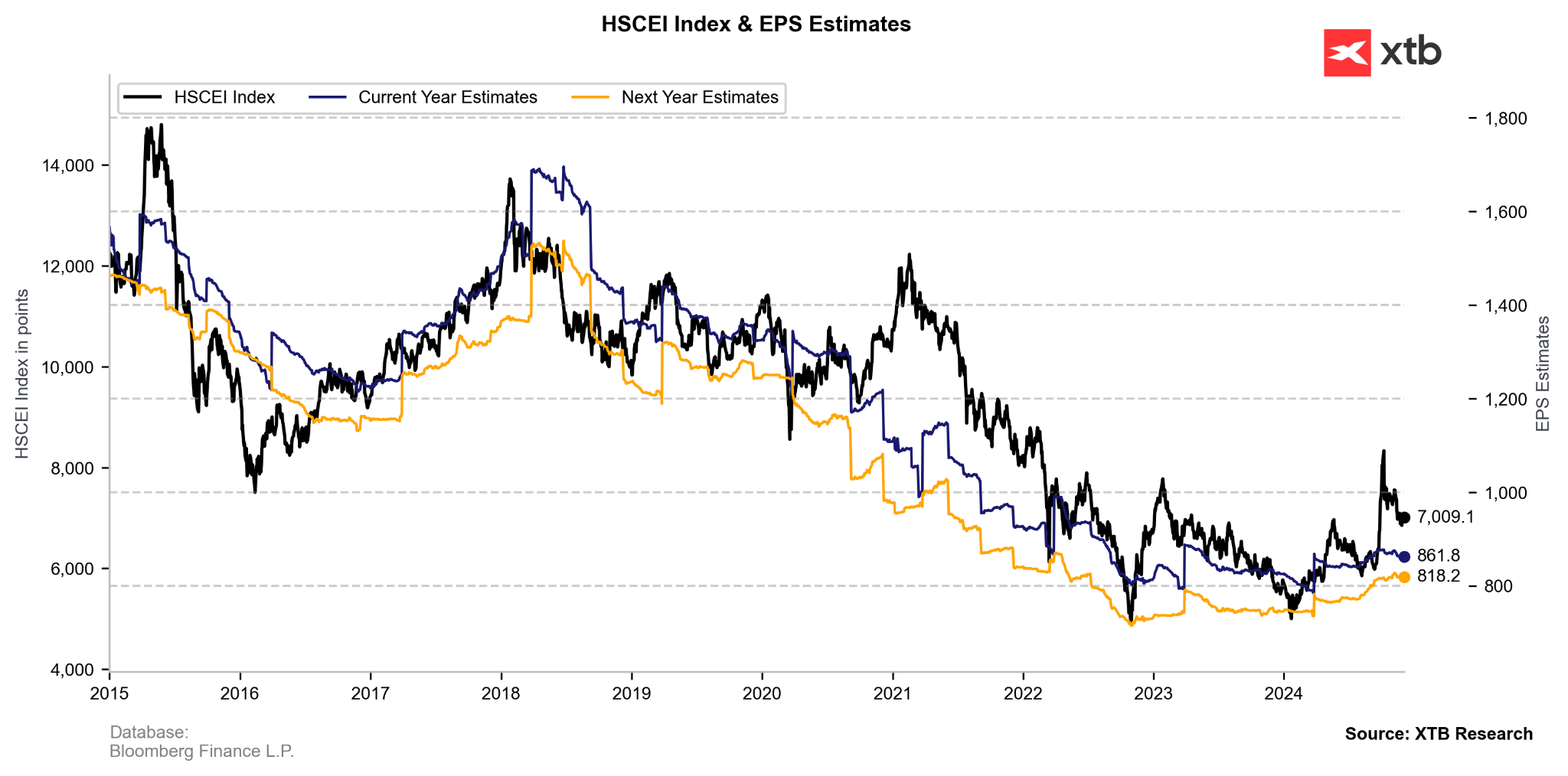

HSCEI Index & EPS Estimates

Revízia priemerného rastu zisku na akciu spoločností zahrnutých do indexu HSCEI po prvotnej reakcii na stimulačné balíčky v roku 2024 nebola dostatočne výrazná na to, aby podstatne rozšírila rizikovú prémiu, ktorá je v súčasnosti v indexe prítomná. Ak sa súčasné ekonomické prostredie nezmení, šanca na ďalšie veľkolepé oživenie tohto trhu môže byť značne obmedzená. Zdroj: Bloomberg Finance LP, XTB

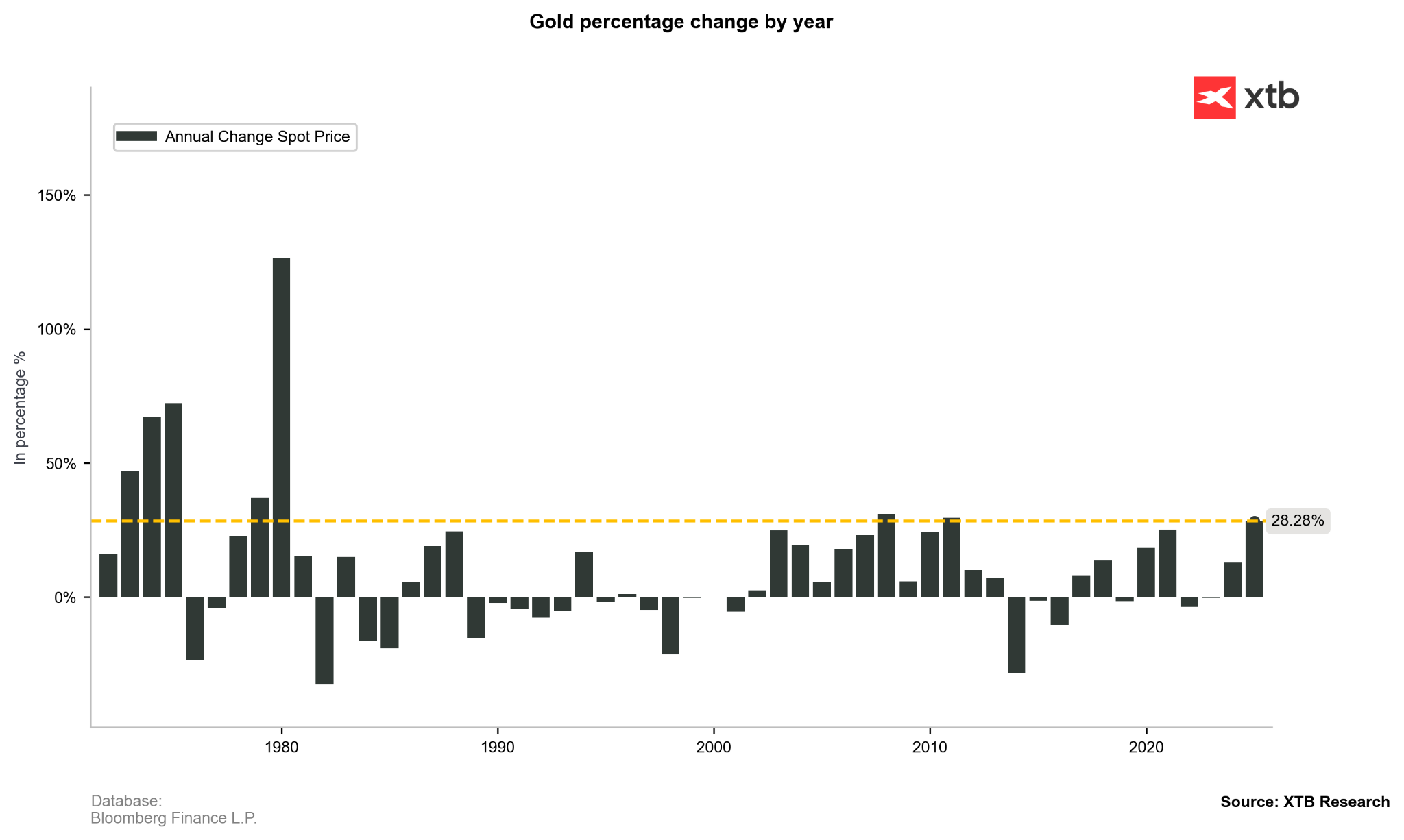

6. Bude zlato v roku 2025 opäť žiariť?

Uplynulý rok bol z hľadiska cenových výnosov zlata jedným z najlepších, ak sa pozrieme na novodobú históriu tohto drahého kovu po kolapse brettonwoodskeho systému začiatkom 70. rokov minulého storočia. Rok 2024 bol jedinečný vzhľadom na začiatok znižovania úrokových sadzieb zo strany Fedu a ďalších významných centrálnych bánk, sériu geopolitických napätí vo svete a prezidentské voľby v USA. Po inaugurácii Donalda Trumpa sa možno pýtať, či zlato v roku 2025 opäť zažiari.

Ročné výnosy zlata v priebehu niekoľkých desaťročí. Zdroj: Bloomberg Finance LP, XTB

Ďalší rast cien zlata v roku 2025 a v nasledujúcich rokoch je možný, ale kľúčovými faktormi, ktoré budú stimulovať potenciálny ďalší rast, budú:

→ výhľad úrokových sadzieb v USA a s tým súvisiaca inflácia,

→ dopyt po zlate s osobitným zameraním na investičný dopyt (vrátane ETF), dopyt centrálnych bánk a budúcnosť dopytu po šperkoch (so zreteľom na Čínu),

→ Trumpova politika, najmä v kontexte geopolitickej situácie vo svete, s osobitným zameraním na konflikt na Ukrajine, Blízkom východe a potenciálne na Taiwane.

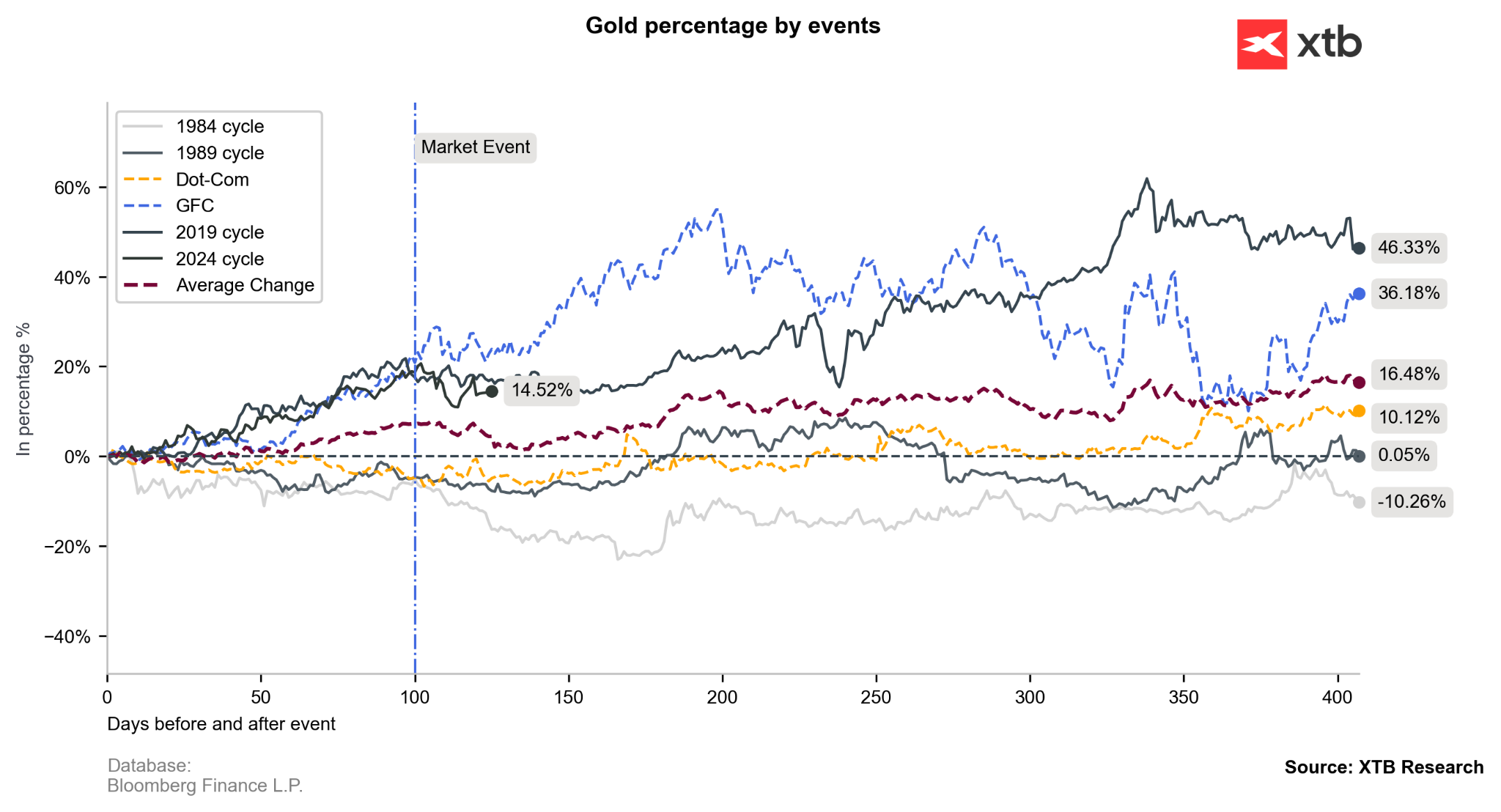

Pri pohľade na správanie cien zlata počas cyklov znižovania úrokových sadzieb v USA v priebehu dvoch rokov po prvom znížení zlato v analyzovanom období stratilo hodnotu len raz, a to po znížení v roku 1989. V ostatných prípadoch zlato v priemere vzrástlo o 20 %, čo by bez zohľadnenia tohto prípadu bolo ešte viac. Za predpokladu podobného správania zlata ako v priemere by sa zlato dva roky po znížení sadzieb malo pohybovať nad úrovňou 3 000 USD. Na druhej strane, priemerné správanie cien zlata v prvom roku po prvom znížení predpokladá len 7 % nárast, čo by sa nevyrovnalo ani rekordom zlata z roku 2024.

Hrozbou pre zlato v najbližších mesiacoch by bol náhly nárast inflácie, ktorý by prinútil Fed ukončiť znižovanie úrokových sadzieb. Okrem toho stojí za zmienku, že nárasty na trhu so zlatom v roku 2024 boli spôsobené geopolitickou neistotou. Ak by sa novej administratíve podarilo ukončiť väčšinu svetových konfliktov, mohlo by to znamenať nižšiu rizikovú prémiu a viesť k obratu na trhu so zlatom. Na druhej strane sa zdá, že aj keby bola väčšina konfliktov pozastavená, riziko na trhu by to neodstránilo, ale len udržalo neistotu medzi globálnymi investormi. Rok 2025 by preto mohol byť obdobím, keď zlato opäť veľmi jasne zažiari, a to nielen na komoditnom trhu.

Správanie ceny zlata počas cyklov znižovania úrokových sadzieb. Zdroj: Bloomberg Finance LP, XTB

Komentár Jiřího Tylečka:

„Zlato má na budúci rok dobrý štart. Pokračujúci pokles sadzieb spolu s vysokými geopolitickými rizikami ho udrží na zvýšených úrovniach. Cenu by mali podporiť aj centrálne banky, hoci prekonať vysoké nákupy z posledných rokov nebude jednoduché. Čoraz väčší význam má aj čínsky a indický maloobchodný sektor. Dôležité je však aj vysoké zhodnotenie v tomto roku. Zlato nie je nástroj, ktorý bežne pridáva desiatky percent ročne a investori by mohli mať v reakcii na tohtoročné výsledky príliš vysoké očakávania. Zlato by však malo naďalej dosahovať dobré výsledky ako bezpečný prístav a uchovávateľ hodnoty, najmä z dlhodobého hľadiska.“

7. Klesne cena ropy na 50 USD za barel?

Rok 2024 bol pre ropu búrlivý. Spočiatku značná neistota okolo Blízkeho východu podnecovala obavy z prudkého nárastu cien nad 100 USD za barel v dôsledku možného prerušenia dodávok. Následne značné problémy, ktorým čelí hospodársky rast Číny, prinútili OPEC+ odložiť obnovenie časti svojej produkcie. Prípadná absencia problémov s dodávkami a slabý dopyt výrazne obmedzili počiatočný nárast cien a v priebehu roka dokonca viedli k ich poklesu.

V roku 2025 sa očakáva, že OPEC+ postupne obnoví ťažbu, zatiaľ čo cieľom Donalda Trumpa je motivovať amerických producentov k zvýšeniu ťažby. Vzhľadom na tento scenár a historicky významný Trumpov vplyv na kroky OPEC+ existuje značná pravdepodobnosť pokračovania klesajúceho trendu. Nemalo by sa však zabúdať na pretrvávajúce napätie na Blízkom východe a ukrajinsko-ruský konflikt, ktoré by mohli ovplyvniť dodávky ropy.

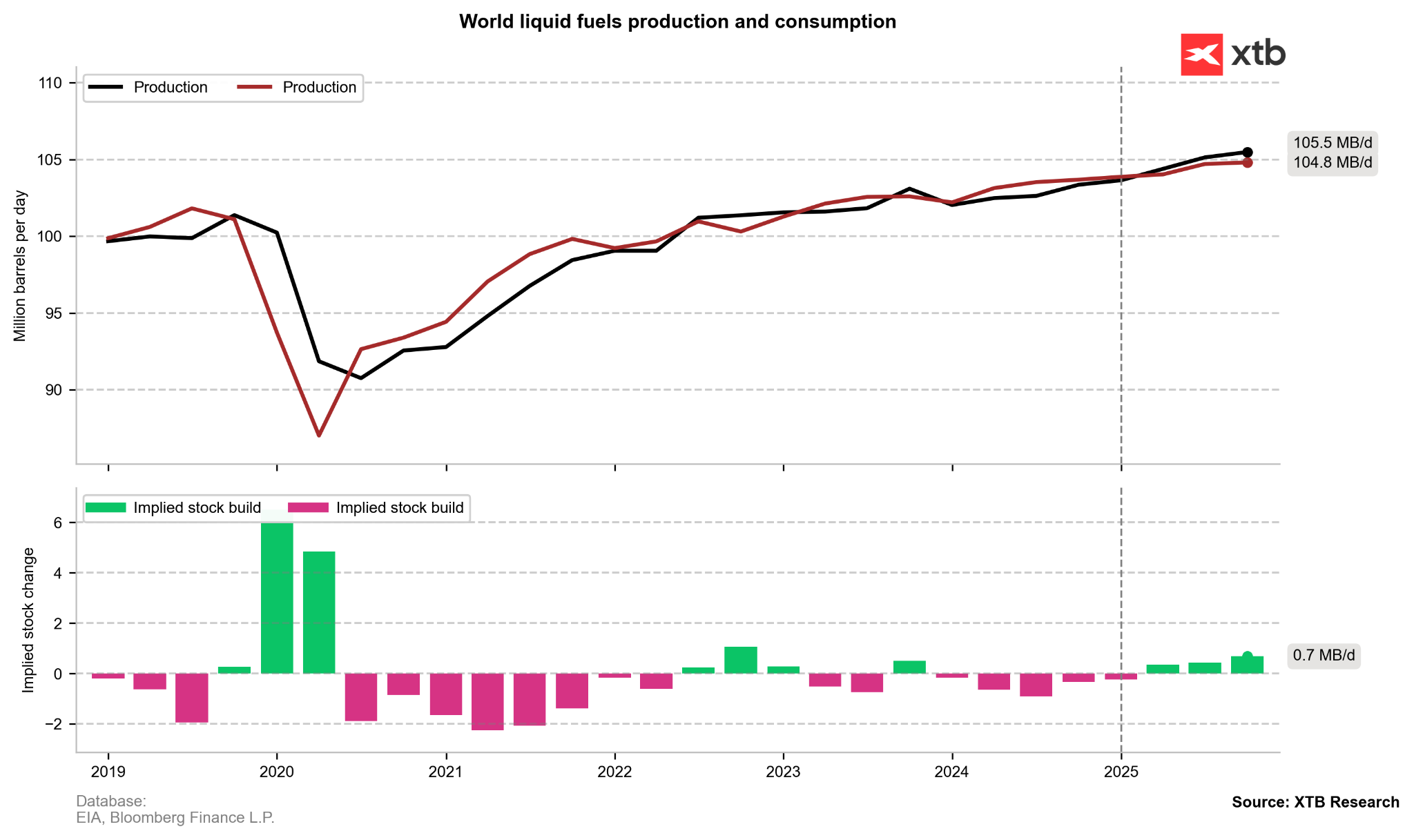

Podľa prognóz EIA bude celosvetový dopyt po palivách v roku 2025 v priemere 104,35 milióna barelov denne, čo predstavuje nárast o 1,2 milióna barelov denne v porovnaní s rokom 2024. Po veľkolepom náraste dopytu v Číne o 1 milión barelov denne v roku 2023 sa rok 2024 javí ako relatívne tlmený s odhadovaným nárastom len o 0,1 milióna barelov denne. Na budúci rok sa prognózy rastu v Číne pohybujú na úrovni 0,3 mil. barelov denne, ale hlavným motorom zostáva India s očakávaným rastom 0,3 mil. barelov denne, podobne ako v roku 2024. EIA predpokladá nárast dopytu v USA o 0,2 mil. barelov denne. Takýto rast by si však vyžiadal nižšie ceny palív.

Svetová produkcia a spotreba palív

Svetová produkcia a spotreba palív s prognózou na rok 2025. Zdroj: Bloomberg Finance LP, XTB

Na strane ponuky je situácia zaujímavejšia. Za predpokladu pokračujúceho rastu produkcie v Spojených štátoch a obmedzenej obnovy produkcie zo strany OPEC+ je trh pripravený dostať sa od druhého štvrťroka 2025 do výrazného prebytku ponuky. Prognózy naznačujú, že rast produkcie v USA by mohol dosiahnuť 0,8 – 1,0 mil. barelov denne, zatiaľ čo relatívne konzervatívne odhady naznačujú zvýšenie produkcie OPEC+ len o 0,5 mil. barelov denne. Hoci OPEC+ by mohol obnovenie produkcie na trhu oddialiť, nevyužitá kapacita až do výšky 4 mil. barelov denne naznačuje, že trh by bol v tejto chvíli efektívne prezásobený.

Vzhľadom na očakávaný obmedzený rast dopytu v budúcom roku, ktorý súvisí s pretrvávajúcou hospodárskou slabosťou Číny a neistotou v Európe a USA, spolu s výrazným zvýšením ponuky predovšetkým zo strany USA a obmedzeným zo strany OPEC+, by sa ceny ropy mohli dostať pod tlak. Pri cene 60 USD za barel by mnohí americkí producenti stále považovali svoje výrobné náklady za zvládnuteľné, ale pokles na 50 USD za barel, ktorý je vzhľadom na predpokladaný prebytok ponuky pravdepodobný, by mohol vyvolať reakciu arabských aj amerických producentov.

Komentár Jiřího Tylečka:

„Ropa to bude mať v roku 2025 veľmi ťažké. Na strane ponuky a dopytu sa môžu objaviť faktory, ktoré ju pošlú na nižšie úrovne. Celosvetová produkcia ropy bude rásť. Veľkou otázkou je, či sa OPEC zmieri s klesajúcim podielom na trhu alebo uvoľní ťažobné kvóty. Z hľadiska spotreby bude najväčším problémom Čína a veľkou otázkou je geopolitika. Po zvolení Trumpa sa do popredia opäť dostávajú sankcie na iránsku ropu. Zároveň existujú obavy zo spomalenia globálneho hospodárstva a deglobalizácie. Situácia nebude vôbec prehľadná a obchodníci budú musieť často reagovať na meniacu sa situáciu. O to viac príležitostí by sme však mohli vidieť na tomto trhu.“

8. Budeme svedkami nových cenových rekordov na amerických akciových indexoch?

Americké akciové trhy upútali v uplynulom roku pozornosť investorov výraznými ziskami, ktoré boli spôsobené technologickými spoločnosťami a vývojom umelej inteligencie. Takzvaná skupina „magnificent 7“ (7 top tech-akcií) dominovala ziskom v indexe S&P 500, pričom v závere roka sa rastový trend postupne rozšíril aj na ďalšie sektory.

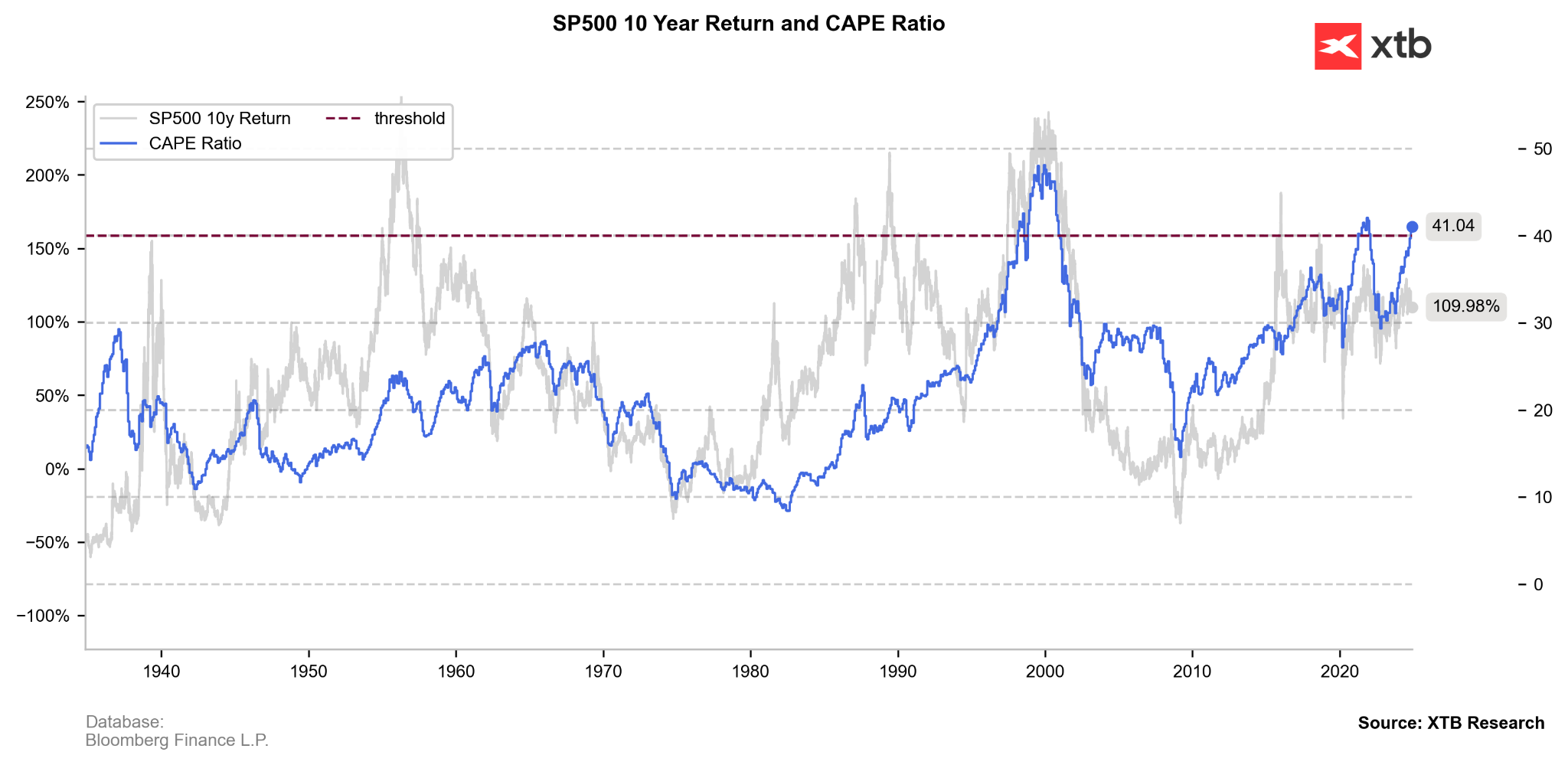

10-ročné výnosy SP500 a CAPE Ratio

Ukazovateľ CAPE teraz dosiahol mimoriadne vysokú úroveň nad 40, čo v minulosti signalizovalo zvýšené riziko korekcie. Ukazovateľ CAPE, známy aj ako Shillerov pomer P/E, porovnáva aktuálnu cenu indexu s priemernými ziskami spoločností za posledných 10 rokov. Tento prístup vyhladzuje vplyv hospodárskeho cyklu na zisky spoločností, ktoré počas hospodárskej expanzie výrazne rastú a počas recesie klesajú. Uvedená úroveň je jednou z najvyšších v histórii a prekonáva dokonca aj hodnoty z konca 90. rokov. Hoci to môže naznačovať prekúpený stav na americkom akciovom trhu, súčasné investičné prostredie charakterizuje bezprecedentný vplyv technológií a umelej inteligencie na ekonomiku, čo môže čiastočne ospravedlniť vyššie ocenenie.

Nasledujúce roky predstavujú pre americké hospodárstvo a akciový trh obdobie značnej neistoty. Víťazstvo Donalda Trumpa v prezidentských voľbách by mohlo viesť k výrazným zmenám v obchodnej politike a potenciálne k zvýšeniu priemernej colnej sadzby zo súčasných 2 % až na 17 %. Teoreticky by sa dalo predpokladať, že prvé kroky novej administratívy budú menej radikálne ako predvolebná rétorika, najmä vzhľadom na to, že Trump považuje rast akciových indexov za meradlo hospodárskeho úspechu.

Rok 2025 ukáže, či ďalšie investície do umelej inteligencie, modernizácie energetickej infraštruktúry a reorganizácie dodávateľských reťazcov prinesú očakávané výsledky. Napriek rekordne vysokým oceneniam meraným ukazovateľom CAPE môžu štrukturálne zmeny v ekonomike súvisiace s technologickou revolúciou odôvodniť pokračovanie rastového trendu. Na druhej strane, po trojcifernom raste tržieb mnohých spoločností v posledných dvoch rokoch prinesie rok 2025 nepochybne spomalenie rastu. Makroekonomické ukazovatele medzitým naznačujú, že americká ekonomika môže v roku 2025 znížiť tempo rastu zo súčasných približne 3 % na stále uspokojivú úroveň 2,5 %.

V súčasnosti sa ako kľúčové determinanty budúcich cenových zmien javia nasledujúce otázky:

- či Federálny rezervný systém zachová tempo znižovania úrokových sadzieb v súlade s očakávaniami trhu,

- či spoločnosti mimo skupiny najväčších technologických gigantov vykážu lepšie zisky vďaka zavedeniu umelej inteligencie. V prieskume spoločnosti McKinsey o umelej inteligencii z mája 2024 65 % respondentov uviedlo, že ich organizácie pravidelne využívajú umelú inteligenciu, čo je takmer dvojnásobok oproti predchádzajúcemu prieskumu len pred desiatimi mesiacmi,

- či geopolitické napätie a zmeny v obchodnej politike narušia optimistický scenár.

Hoci historicky takéto vysoké úrovne CAPE predchádzali obdobiam nižších výnosov, súčasná technologická transformácia hospodárstva a vyhliadky na zníženie úrokových sadzieb môžu podporiť ďalšie zisky. Treba však odporúčať opatrnosť a v priebehu roka očakávať zvýšenú volatilitu. Potenciálny úspech novej administratívy by mohol Wall Street pomôcť pokračovať v rastovej trajektórii.

Komentár Tomáša Cvernu, analytika českej pobočky XTB:

„V roku 2025 očakávam pokračujúci záujem o americké akcie na úkor akcií obchodovaných v Európe alebo na rozvíjajúcich sa trhoch. Dôvodom je neistota spojená s politikou Donalda Trumpa, ktorá bude chrániť americké spoločnosti, čo môže byť na úkor spoločností v iných lokalitách. Celý rok 2024 sa niesol v znamení rastu ocenenia amerických akcií, pričom k pozitívnej nálade prispeli aj americké prezidentské voľby. Do nového roka vstupujem opatrne vzhľadom na hrozbu korekcie, ku ktorej môže dôjsť v dôsledku kombinácie viacerých faktorov, konkrétne silnejšieho dolára a vysokého ocenenia. V nadchádzajúcom roku by sa mohlo dariť biotechnologickým spoločnostiam, spoločnostiam pôsobiacim v oblasti infraštruktúry alebo v sektore nehnuteľností. Už teraz vidíme, že ceny spoločností s veľkou trhovou kapitalizáciou oceňujú vyhliadky na pozitívny ekonomický vývoj a pokles úrokových sadzieb. Z tohto dôvodu sa v budúcom roku zameriam aj na spoločnosti s menšou trhovou kapitalizáciou, pri ktorých trh prehliada ich potenciál.“

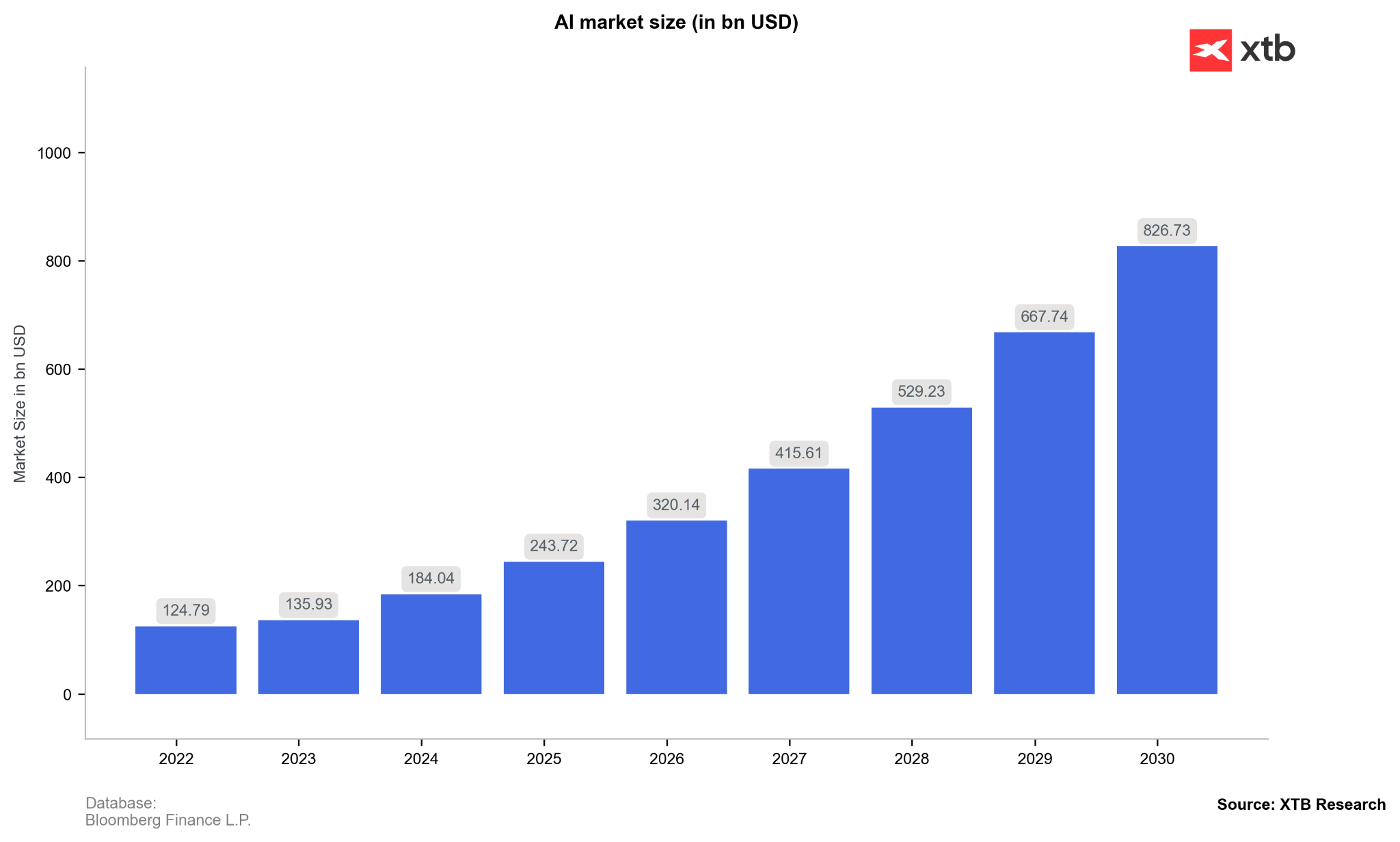

9. Ktoré tri akcie sledovať v roku 2025?

Fortinet, Datadog a SoFi Technologies sú tri spoločnosti s významným potenciálom v roku 2025, z ktorých každá má jedinečné postavenie vo svojom sektore a preukázanú schopnosť inovovať pomocou umelej inteligencie.

Spoločnosť Fortinet posilňuje svoju pozíciu lídra v oblasti kybernetickej bezpečnosti vďaka nadchádzajúcemu cyklu obnovy firewallov v roku 2026 a strategickému partnerstvu so spoločnosťou CrowdStrike. Spoločnosť vyniká vysokou ziskovosťou v odvetví, pričom výrazne prekonáva konkurenciu z hľadiska prevádzkových marží. Akvizície spoločností Lacework a Next DLP výrazne posilňujú jej pozíciu v segmentoch cloudovej bezpečnosti a SASE, čo je vzhľadom na rastúci dopyt po komplexných bezpečnostných riešeniach kľúčové. Skúsený manažérsky tím, ktorý vlastní 15 % akcií spoločnosti a má 20 rokov skúseností v odvetví, dôsledne realizuje stratégiu rozvoja založenú na inováciách a rozširovaní produktov. Obzvlášť sľubné sú vyhliadky na rast v oblasti bezpečnosti práce na diaľku, kde Fortinet systematicky zvyšuje svoj podiel na trhu a zavádza nové riešenia.

Spoločnosť Datadog sa prezentuje ako kľúčový hráč v technologickom sektore, najmä v oblasti umelej inteligencie, kde zaznamenáva dynamický rast zákazníckej základne. Spoločnosť systematicky rozširuje možnosti svojej integrovanej platformy na monitorovanie a zabezpečenie infraštruktúry a zavádza inovatívne riešenia, ktoré spĺňajú potreby trhu. Očakávané zrýchlenie rastu v roku 2025 súvisí s dozrievaním projektov umelej inteligencie a očakávaným zrýchlením migrácie do cloudu. Rozsiahle portfólio 23 produktov, z ktorých 15 generuje významné príjmy, dokazuje účinnosť stratégie vývoja produktov. Spoločnosť má výbornú pozíciu na to, aby profitovala z rastúceho trendu zavádzania AI v podnikoch, čo dokazuje nárast podielu zákazníkov využívajúcich AI z 2,5 % na 6 % za posledný rok.

SoFi Technologies vyniká na trhu fintech dynamickým rastom a úspešnou transformáciou na model založený na poplatkoch. Spoločnosť dôsledne buduje komplexný finančný ekosystém, ktorý spája tradičné bankové služby s modernými technologickými riešeniami. Významný rastový potenciál vyplýva z možností krížového predaja v rámci rastúcej zákazníckej základne, vývoja finančných produktov s vysokou maržou a technologickej platformy, ktorá otvára nové zdroje príjmov. Očakávané zníženie úrokových sadzieb by mohlo v nadchádzajúcom roku ďalej podporiť rast spoločnosti, najmä v segmente študentských pôžičiek a hypoték. Spoločnosť SoFi sa účinne transformuje z tradičného poskytovateľa úverov na komplexnú finančnú platformu, pričom dosahuje pôsobivú mieru udržania zákazníkov a rast príjmov na používateľa.

Veľkosť trhu AI (v mld. USD)

Očakáva sa, že trh s umelou inteligenciou bude v nasledujúcich rokoch dynamicky rásť. Zdroj: Statista, XTB Research

Všetky tri spoločnosti majú spoločné silné postavenie vo svojich odvetviach, inovatívny prístup k vývoju a významný rastový potenciál v podmienkach rýchlo napredujúcich technologických zmien poháňaných umelou inteligenciou.

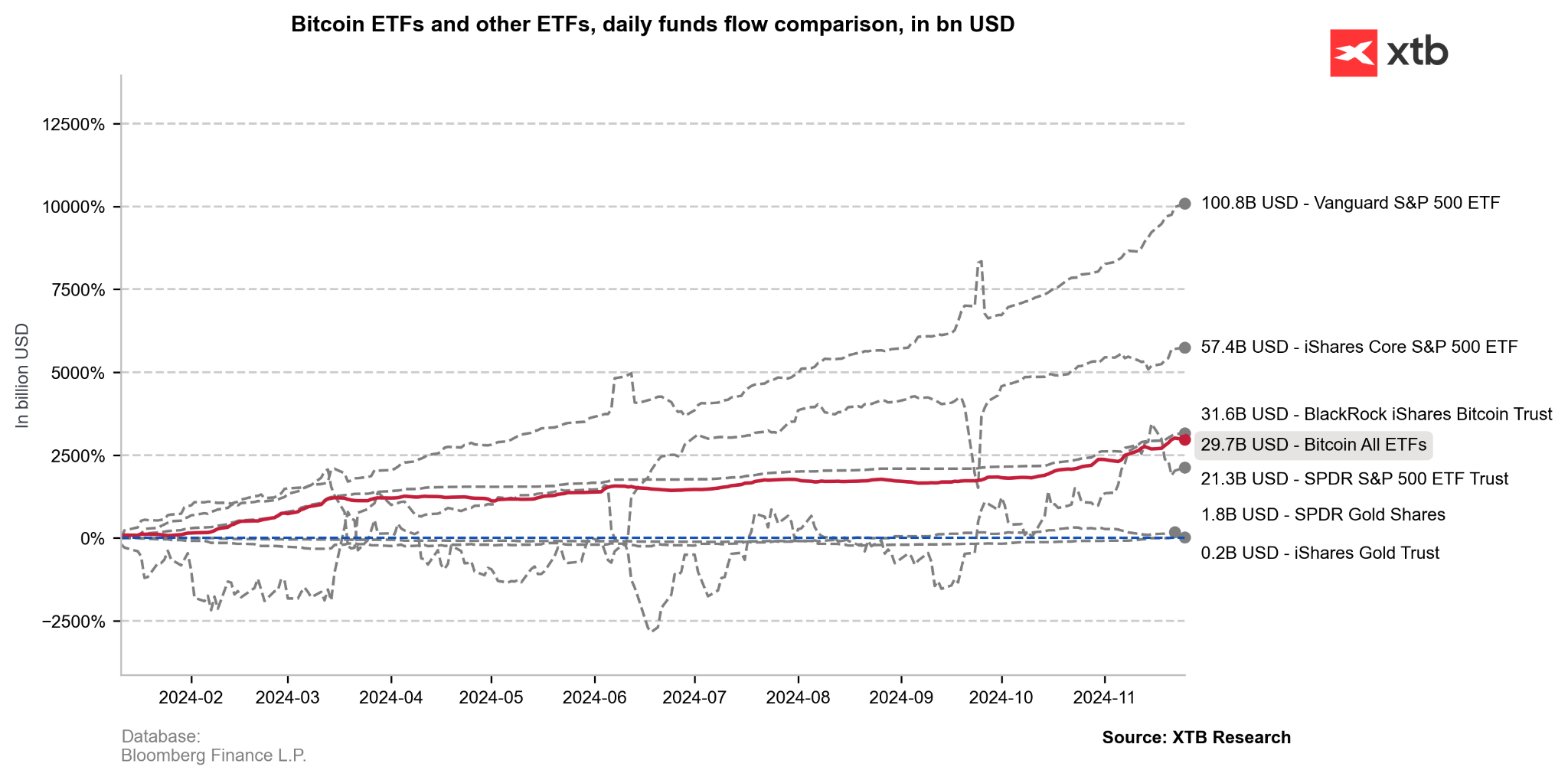

10. Bude býčí trh s bitcoinom pokračovať aj v roku 2025?

Kryptomeny si v roku 2024 získali značnú pozornosť individuálnych investorov, médií aj celej Wall Street. Tento prudký nárast nie je prekvapujúci vzhľadom na to, že cena bitcoinu za posledný rok vzrástla o viac ako 115 % a odrazila sa takmer o 650 % od svojho minima v roku 2022. So spustením bitcoinových ETF v januári 2024 niektorí z najväčších svetových správcov aktív, vrátane spoločností BlackRock a Fidelity, predstavili investičné nástroje, ktoré hromadia bitcoin neočakávaným tempom a prejavujú neochotu predávať, a to aj počas pravidelných korekcií ceny.

Očakávania trhu na rok 2025 sú vysoké, najmä vďaka návratu Donalda Trumpa k moci a vyhliadke na ďalšiu podporu trhu s kryptomenami pod novou administratívou. Kryptotrhu sa dostalo oveľa viac pozornosti, než by si v roku 2024 vedel ktokoľvek predstaviť, kryptomeny sa dostali na titulné stránky novín. Aké sú však šance, že sa býčí trh predĺži aj do roku 2025?

Prílev bitcoinových ETF a dynamika trhu v roku 2024

V roku 2024 zaznamenali bitcoinové ETF čisté prílevy vo výške približne 30 miliárd USD, čo predstavuje takmer 5,5 % celkovej ponuky bitcoinov v obehu. Tieto prílevy predstavovali takmer 80 % prílevov do zlatých ETF, ktorých trhová kapitalizácia je približne 10-krát väčšia ako kapitalizácia bitcoinu, a 15 % prílevov do troch najväčších ETF indexu S&P 500, ktorých spoločná trhová kapitalizácia je 30-krát väčšia ako kapitalizácia bitcoinu. Fond iShares Bitcoin ETF (IBIT) spoločnosti BlackRock uskutočnil minimálny predaj nadobudnutého bitcoinu, čím prekonal niektoré z hlavných ETF na Wall Street, ako napríklad SPDR S&P 500 od spoločnosti State Street, a to aj napriek pokračujúcemu býčiemu trhu s americkými akciami. (Zdroj: XTB Research)

Kľúčové faktory, ktoré spôsobujú bezprecedentný nárast hodnoty bitcoinu

Mimoriadny nárast ceny bitcoinu z 15 000 USD na 100 000 USD bol spôsobený siedmimi kľúčovými faktormi:

- Intenzívna akumulácia prostredníctvom ETF: ETF so sídlom v USA agresívne akumulujú bitcoin.

- Politický vývoj: Potenciál, že administratíva USA pod vedením Donalda Trumpa bude priaznivo naklonená kryptomenám, spolu s plánovanými zmenami vo vedení SEC.

- Zákon o bitcoine: Vyhliadky na vytvorenie strategickej rezervy v USA a pozitívne komentáre k tokenizácii aktív, najmä zo strany spoločnosti BlackRock.

- Halving bitcoinu: Zníženie počtu nových emisií bitcoinov a obmedzená ponuka mincí v dôsledku obmedzení ťažiarov.

- Dlhodobé trendy na trhu: Čoraz viac účastníkov trhu sa zameriava na dlhodobé akumulácie.

- Rekordný záujem o deriváty: Veľký záujem zo strany trhov s derivátmi, najmä CME.

- Cyklickosť trhu: Rastúce presvedčenie investorov, že býčí trh s bitcoinom sa riadi cyklickým modelom.

Po väčšinu roka 2024 boli kryptomeny, s výnimkou bitcoinu, relatívne neaktívne. Na jeseň sa však rast zrýchlil, najmä po tom, ako sa bitcoin v septembri zotavil z 30 % korekcie a v poslednom štvrťroku roka obnovil silnú rastovú dynamiku. Dominancia bitcoinu v celkovej trhovej kapitalizácii kryptomien dosiahla 61,4 %, čo predstavuje najvyššiu úroveň od roku 2021. Hoci cyklické trendy naznačujú, že býčí trh môže dosiahnuť vrchol v roku 2025, bitcoin by mohol mať dovtedy ešte značný priestor na ďalšie zisky.

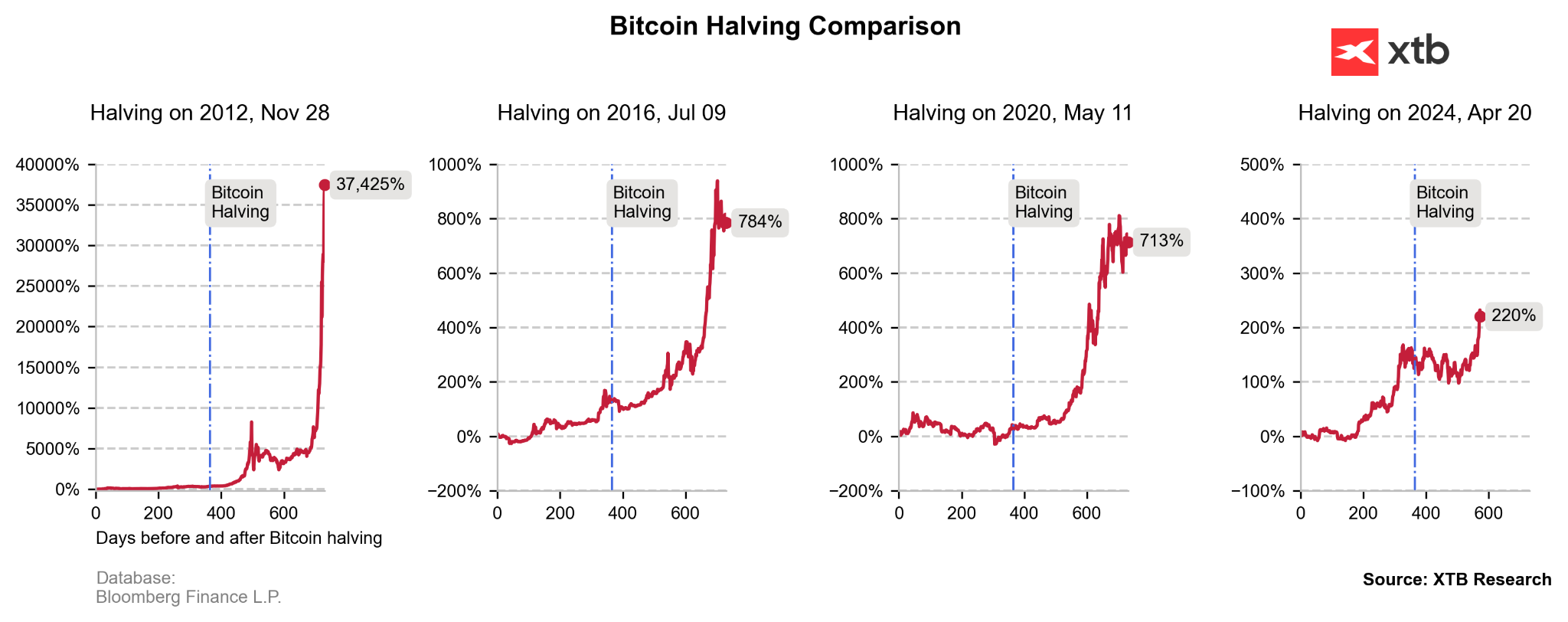

Porovnanie „halvingu” bitcoinu

V apríli 2024 sa denná emisia bitcoinov opäť znížila na polovicu, približne na 400 BTC denne. To v kombinácii so silným dopytom po ETF a neochotou investorov predávať vytvorilo podmienky pripomínajúce ponukový šok. Z historického hľadiska každý predchádzajúci býčí trh bitcoinu iniciovali dlhodobí investori, ktorí kontrolovali približne 65 % jeho celkovej ponuky. Údaje na reťazci naznačujú, že dopyt nových (krátkodobých) investorov sa začal spomaľovať a na jar a na jeseň 2024 dlhodobí investori predali približne 1,45 milióna BTC. Tento trend naznačuje rastúci tlak na realizáciu ziskov, ktorý v súlade s minulými cyklami bitcoinu zvyčajne predchádza najextrémnejším fázam býčieho trhu. (Zdroj: XTB Research)

Na základe historických cyklov a aktuálnych údajov z reťazca sa očakáva, že v roku 2025 dôjde k intenzívnejšiemu rastu menších kryptomien, zatiaľ čo sám bitcoin môže v porovnaní s ostatnými altcoinmi zaznamenať miernejší rast. Podľa tohto scenára by býčí trh mohol pokračovať až do konca tretieho alebo začiatku štvrtého štvrťroka 2025. Záujem o menšie kryptomeny sa pravdepodobne zvýši v dôsledku potenciálnych regulačných zmien v USA. Trh dúfa, že rok 2025 prinesie ďalší pozitívny vývoj, napríklad nové ETF akumulujúce Solana a iné altcoiny, ako aj zvýšenú aktivitu ETF v Ethereu. Ak USA prijmú politiku strategických rezerv bitcoinu, mohli by sa zaviazať k nákupu 1 milióna BTC (približne 5 % celkovej ponuky) počas piatich rokov s tým, že tieto bitcoiny nebude možné predať najmenej 25 rokov.

Zaujímavé fakty

→ Fondy ETF teraz kontrolujú viac ako 1,1 milióna BTC, čo predstavuje 5,5 % celkovej ponuky bitcoinov. Aktíva v správe týchto fondov sa priblížili k 105 miliardám USD, čo približne zodpovedá hodnote bitcoinov pseudonymného tvorcu meny Satoshiho Nakamota.

→ Spoločnosť MicroStrategy zvýšila svoje podiely v bitcoinoch z 252 000 na 386 000 BTC v roku 2024, pričom akcie spoločnosti vzrástli len za 11 mesiacov o 460 %, čím prekonali 300 % nárast spoločnosti Nvidia za rovnaké obdobie.

→ Donald Trump údajne vytvára súkromný podnik na decentralizované financovanie (De-Fi), pričom získava finančné prostriedky od významných osobností vrátane generálneho riaditeľa spoločnosti Tron Justina Suna.

→ Po Trumpovom víťazstve v amerických voľbách sa cena bitcoinu v priebehu troch týždňov prudko zvýšila zo 73 000 USD na približne 100 000 USD.

→ Celková trhová kapitalizácia kryptomien dosiahla do konca novembra 2024 hodnotu 3,3 bilióna USD, čo sa približne rovná kombinovanej hodnote spoločností ako Microsoft a Nvidia.

→ Sama hodnota bitcoinu (1,9 bilióna USD) sa v súčasnosti blíži kombinovanej trhovej kapitalizácii veľkých spoločností, ako sú Visa, Mastercard a JP Morgan.

Poučenie o rizikách spojených s investovaním

Finančné rozdielové zmluvy sú zložité nástroje a sú spojené s vysokým rizikom rýchlych finančných strát v dôsledku pákového efektu. Na 74 % účtov retailových investorov dochádza k finančným stratám pri obchodovaní s finančnými rozdielovými zmluvami u tohto poskytovateľa. Mali by ste zvážiť, či chápete, ako finančné rozdielové zmluvy fungujú, a či si môžete dovoliť podstúpiť vysoké riziko, že utrpíte finančné straty. Investovanie je rizikové. Investujte zodpovedne.

Toto marketingové oznámenie je určené na informačné a vzdelávacie účely. Nejde o investičné poradenstvo ani o informácie, ktoré by odporúčali alebo naznačovali investičnú stratégiu. V tomto materiáli nenavrhujeme žiadnu investičnú stratégiu ani neposkytujeme žiadne investičné poradenstvo.

Tento materiál nezohľadňuje osobnú finančnú situáciu, potreby a investičné ciele klienta. Rovnako nejde o ponuku predaja alebo úpisu. Nejde o výzvu na nákup, reklamu ani propagáciu akéhokoľvek finančného nástroja. Túto komerčnú publikáciu sme vytvorili s objektivitou a starostlivosťou. Uvádzame skutočnosti, ktoré boli autorom známe v čase prípravy dokumentu. Neuvádzame žiadne hodnotiace prvky.

Informácie a prieskumy vychádzajúce z minulých údajov či výsledkov a prognózy nie sú spoľahlivým ukazovateľom budúcnosti.

Nenesieme zodpovednosť za vaše konanie alebo opomenutie, najmä za vaše rozhodnutie o nákupe alebo predaji finančných nástrojov na základe informácií obsiahnutých v tomto marketingovom oznámení. Rovnako nemôžeme niesť zodpovednosť za prípadné škody, ktoré môžu vzniknúť v dôsledku priameho alebo nepriameho použitia týchto informácií.

Investovanie je rizikové. Investujte zodpovedne.